Lagebild Wirtschaftskriminalität im Jahr 2020

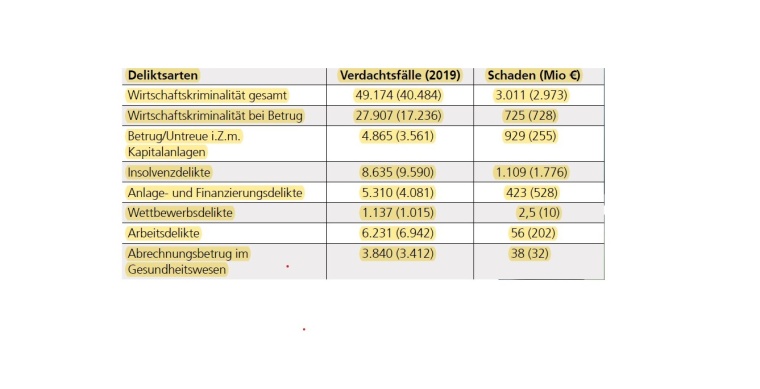

Die unter dem Begriff Wirtschaftskriminalität zusammengefassten Delikte tragen zur Fallstatistik der PKS weniger als ein Prozent bei (2020: 0,6 %). Sie verursachen aber etwa die Hälfte des durch die Gesamtkriminalität entstehenden Schadens. Über das vom Bundeskriminalamt herausgegebene „Bundeslagebild Wirtschaftskriminalität 2020“ berichtet Sicherheitsberater MinDir a.D Reinhard Rupprecht.

Nach der kriminologischen Definition ist Wirtschaftskriminalität die vertrauensmissbrauchende Begehung von Straftaten im Rahmen tatsächlicher oder vorgetäuschter wirtschaftlicher Betätigung, die unter Gewinnstreben die Abläufe des Wirtschaftslebens ausnutzt und zu einer Vermögensgefährdung oder einem Vermögensverlust großen Ausmaßes führt oder eine Vielzahl von Personen oder die Allgemeinheit schädigt.

1. Lagebild 2020

Im Vergleich zu 2019 hat die Nutzung des Tatmittels Internet um 73,4 % auf 5.586 Fälle zugenommen. Die Aufklärungsquote liegt auf hohem Niveau (2020: 91,5 %), weil es sich um Kontrollkriminalität handelt. Deshalb ist auch das Dunkelfeld nicht entdeckter oder nicht angezeigter Wirtschaftsstraftaten extrem groß.

Betrug

Zwei Drittel der gesamten Wirtschaftskriminalität waren 2020 Betrugsdelikte, einschließlich Kapitalanlagebetrug (67 %). Waren- und Warenkreditbetrug, ein Massendelikt mit ca. 300.000 Verdachtsfällen jährlich, geschieht nur selten im Rahmen wirtschaftlicher Betätigung (2020: 0,6 %) und wird daher generell nicht in die Darstellung der Wirtschaftskriminalität einbezogen. Die Fälle des Subventionsbetrugs stiegen 2020 infolge der Versuche, staatliche Leistungen in der Coronakrise betrügerisch zu erhalten, erheblich an.

Insolvenzdelikte

Die Zahl der Insolvenzdelikte hat in den letzten fünf Jahren tendenziell abgenommen, insgesamt um 18 %. Eine zusätzliche Ursache für den Rückgang 2020 bildete die zeitweilige Aussetzung der Anzeigepflicht während der Coronakrise.

Wettbewerbsdelikte

Der Wettbewerbskriminalität müsste eigentlich auch die Korruption im geschäftlichen Verkehr zugerechnet werden. 2020 wurden – ohne Korruption im Gesundheitswesen – 1.017 Fälle registriert, davon nur 10 im ausländischen Wettbewerb.

Geldwäsche

Geldwäschedelikte werden nicht in der Statistik der Wirtschaftskriminalität erfasst, aber tatsächlich oft im Rahmen wirtschaftlicher Betätigung begangen. 2020 wurden in Deutschland 8.942 Verdachtsfälle der Geldwäsche registriert. Deutschland wird von der EU-Kommission vorgeworfen, die EU-Richtlinie zur Bekämpfung der Geldwäsche nicht in ausreichendem Maß umgesetzt zu haben. Die EU-Kommission plant derzeit, die entsprechenden EU-Richtlinien in eine EU-VO umzuwandeln, die dann in allen Mitgliedstaaten unmittelbare Gültigkeit hat.

Schadenssummen und immaterieller Schaden

Soweit der durch Wirtschaftskriminalität verursachte materielle Schaden festgestellt werden konnte, belief sich die ´Gesamtsumme 2020 auf 3.011 Mrd. Euro, 44,9 % der in der PKS ausgewiesenen Schadenssumme durch die gesamte Kriminalität in Höhe von 6,7 Mrd. €. Nicht selten sind Täter Mitarbeiter, oft Führungskräfte, im Unternehmen. Unternehmen sind sowohl in diesen Fällen wie bei externer Täterschaft Opfer der Wirtschaftskriminalität. Der materielle Schaden ist in Einzelfällen dramatisch hoch und treibt Unternehmen bisweilen in die Insolvenz. So sind dem VW-Konzern durch den „Abgasskandal“ seit 2015 Schäden und Kosten in Höhe von ca. 32 Mrd. € entstanden. Insgesamt verursachte der Dieselskandal bisher schätzungsweise 78 Mrd. € Schaden. Mehrere Automobil-Hersteller mussten Geldbußen in dreifacher Millionenhöhe leisten (2).

Noch schwerer wiegt der durch Wirtschaftskriminalität erzeugte Immaterielle Schaden für die Wirtschaft, einzelne Branchen und Unternehmen:

- Reputations- und Vertrauensverluste in hohem Ausmaß; Beispiele dafür bieten die Vorwürfe gegenüber der Finanzbranche, nicht mit genügender Sorgfalt Geldwäscheverdachtsfällen nachzugehen, ebenso wie der Vertrauensverlust bei Automobilherstellern als Folge des Abgasskandals

- Wettbewerbsverzerrungen, wenn Kriminelle durch Korruption oder andere unlautere Mittel Wettbewerbsvorsprünge erzielen

- Verlust des Vertrauens der Arbeitnehmer, wenn Führungskräfte in Verdachtsfälle verwickelt sind oder wenn Arbeitsdelikte, insbesondere Beitragsbetrug zum Nachteil von Soziaalversicherungsträgern oder Vorenthalten und Veruntreuen von Arbeitsentgelten, in größerer Zahl aufgedeckt werden.

2. Schutzvorkehrungen für Unternehmen

Wirtschaftskriminalität ist grundsätzlich präventabel. Unternehmen können eine Vielzahl von Vorkehrungen treffen, die das Risiko, dass aus dem Unternehmen heraus Wirtschaftsdelikte begangen werden, oder dass das Unternehmen von Wirtschaftskriminellen angegriffen wird, minimieren. Sie müssen ineinandergreifen und nachhaltig aufrechterhalten werden.

Alle Schutzvorkehrungen müssen auf einer gründlichen Risikoanalyse aufbauen, in der sämtliche branchen- und unternehmensspezifischen Schwachstellen erfasst und bewertet werden.

Compliance und Gesetzestreue müssen Grundpfeiler der Unternehmenskultur sein und die Hinnahme von Wirtschaftsdelikten strikt ausschließen. Dies geschieht am besten in einem von allen Mitarbeitern als verpflichtend anzuerkennenden Verhaltenskodex. Jede zu Lasten des Unternehmens begangene Wirtschaftsstraftat muss zu internen Ermittlungen und entsprechenden arbeitsrechtlichen Sanktionen führen.

Die möglichen organisatorischen, prozessualen und technischen Vorkehrungen zum Schutz vor Wirtschaftskriminalität setzen Sach- und Führungskompetenz voraus. In der Sicherheitsabteilung oder der Rechtsabteilung des Unternehmens, bei KMU im Geschäftsführungsbereich, muss die Verantwortlichkeit für die nachhaltige Abwehr von Wirtschaftsdelikten personifiziert und dokumentiert werden.

Sensibilisierung der Mitarbeiter

Alle Mitarbeiter des Unternehmens sind in periodischen Abständen für die Risiken, Opfer solcher Angriffe zu werden, zu sensibilisieren. In Homeoffice-Zeiten ist eine solche Sensibilisierung besonders geboten.

Es muss gewährleistet sein, dass faktenbasierte Verdachtsfälle der Sicherheitsabteilung oder der Geschäftsführung gemeldet werden. Dazu muss entweder ein Whistleblower-System eingerichtet werden, in dem der Whistleblower umfänglich geschützt wird, oder ein externer Ombudsmann als Ansprechpartner fungieren.

Den wirksamsten Schutz vor der Begehung von Wirtschaftsdelikten oder vor der Fortsetzung detektierter Begehungsversuche bildet ein intelligentes Kontrollsystem aller Geschäfts- und Betriebsprozesse. Die Kontrollmöglichkeiten reichen vom „Vier Augen-Prinzip“ und der periodischen Umbesetzung risikobehafteter Arbeitsplätze und Funktionen über eine intensive, wirksame interne Revision bis zu Plausibilitätskontrollen im Rechnungswesen, auch durch Einsatz künstlicher Intelligenz zur automatischen Meldung von Verdachtsmomenten.

Keine Schwachstellen durch Digitalisierung

Die digitale Forensik ist im Zeitalter der Digitalisierung von Infrastrukturen und Betriebsprozessen von besonderer Bedeutung. Durch Digitalisierung dürfen keine Schwachstellen entstehen, die von Wirtschaftskriminellen missbraucht werden können.

Um sicherzustellen, dass kein Bewerber eingestellt wird, der nach seinem Vorleben Anhaltspunkte für die Absicht bietet, dem Unternehmen durch kriminelles Vorgehen Schaden zuzufügen, hat sich ein „Preemployment-Screening“ bewährt.

Restrisiken sollten durch angemessene Versicherungsabschlüsse abgedeckt werden. Dazu eignen sich Vertrauensschadensversicherungen (VSV) oder Directors‘ and Officers‘ Liability Insurances (D&O-Versicherungen).

3. Ermittlungen bei Wirtschaftsstraftaten im eigenen Unternehmen

Faktenbasierten Verdachtsfällen der Begehung eines Wirtschaftsdelikts durch einen Mitarbeiter im eigenen Unternehmen muss das Unternehmen nachgehen, um nicht gegen Compliance-Regeln zu verstoßen. In Aufsehen erregenden Fällen ist eine intelligente Krisenkommunikation besonders wichtig, die von Transparenz und Ehrlichkeit geprägt ist. Wird der Fall der zuständigen Strafverfolgungsbehörde übergeben, dann ist eine vertrauensvolle Zusammenarbeit mit dieser Behörde selbstverständlich.

Der Bundesverband ASW hat im April 2021 „Leitplanken – interne Ermittlungen“ veröffentlicht. In dem Leitfaden werden unter anderen die internen Governance-Strukturen (Hinweisgebersystem, unternehmenseigene Regelungen, Einschaltung von Arbeitnehmervertretungen, Datenschutzbestimmungen) beleuchtet. Beschrieben werden die Kernziele interner Ermittlungen, die einzubindenden Stellen, die Planung der Ermittlungen und die notwendigen Ermittlungshandlungen. Das sind Hintergrundrecherchen in öffentlichen Quellen und ist vor allem die Befragung von Verdächtigen und möglichen Zeugen.

Diese Befragung ist sorgfältig vorzubereiten. Und sie muss unvoreingenommen, sachbezogen und zielgerichtet – ohne jede Aggressivität in der Verhandlungsführung – erfolgen. Im Juli dieses Jahres hat der Bundesverband ASW einen weiteren Leitfaden (Investigation 4.0 – digitale Forensik) herausgegeben. Ziel ist die Unterstützung der unternehmensinternen Forensik bei der gerichtsverwertbaren Detektion und Sicherung von Beweise.

Direktlinks

- Bundeslagebild Wirtschaftskriminalität 2020 (BKA)

- ASW-Leitfaden „Leitplanken – interne Ermittlungen“

- ASW-Basisleitfaden Investigation 4.0 – Digitale Forensik

Meist gelesen

IQSIGHT: Start in neue Ära intelligenter Videolösungen

Die neue Marke IQSIGHT, hervorgegangen aus Bosch Video Systems, setzt konsequent auf einen "Intelligence‑First"-Ansatz.

Geutebrück richtet Führung neu aus

Die Geutebrück GmbH stellt ihr erweitertes Management-Team vor und setzt damit ein deutliches Signal für strategische Weiterentwicklung.

Interschutz präsentiert die Feuerwehrwelt von morgen

Die Interschutz, Weltleitmesse für Feuerwehr, Rettungswesen und Bevölkerungsschutz, wird vom 1. bis 6. Juni 2026 in Hannover zum Schaufenster für die vielfältigen Veränderungen an Fahrzeugen und Ausrüstung.

GIT SICHERHEIT startet neues Branchenformat: SicherMacher – Der Talk mit den Marktführern

Neues, aufmerksamkeitsstarkes Videoformat von GIT SICHERHEIT.

DOM Online Mesh

Das DOM Online Mesh ist der Ethernet Einstiegspunkt für ein Thread Mesh Netzwerk